Miért nem jók a banki megtakarítási számlák?

- Írta: Grantis Hírek

- publikálva: 2013. november 05.

- frissítve: 2022. szeptember 27.

- Olvasási idő: 7 perc

Mi az a megtakarítási számla?

Köznyelven minden folyamatos díjas megtakarítást szoktak megtakarítási számlának nevezni még a lakáskasszát és a befektetéses életbiztosítást is. Viszont maga a megtakarítási számla egy olyan banki konstrukció, ahova rendszeresen tehetünk félre pénzt. Hasonlít a lekötött betéthez, azzal a különbséggel, hogy itt nincs lejárat, ún. nyílt végű befektetési forma. Tulajdonképpen ez egy olyan folyószámla, ami egy kicsivel magasabb kamatot ad.

Milyen kamatokat kaphatunk?

Kamatozás szempontjából 3 típusú megtakarítási számla létezik.

- egyszerű kamatozású :Ez a klasszikus számítási módszer, mint egy lekötött betétnél. (pl. 3% éves kamat 250.000 forintra, tehát 250.000*1,03=257.500 forint a tőkém egy év múlva)

- lépcsős kamatozású:Ennél a számításnál a kamatlábat összeghatárokhoz kötik és a kamatláb az egész összegre vonatkozik. (pl. 100e-200e forint között 2% a kamat, 200e-300e forint között pedig 3%, tehát 250.000*1,03=257.500 forint a tőkém egy év lejárta után.)

- sávos kamatozású:Nagyon hasonlít a lépcsős kamatozású megtakarítási számlához, a különbség csak abban rejlik, hogy az összeghatárokig, az arra vonatkozó kamatlábbal kell kalkulálni. (pl. 100e-200e forint között 2% a kamat, 200e-300e forint közt pedig 3%. Ebben az esetben a 250e forintomból úgy számoljuk ki mennyi lesz, hogy 200.000*1,02=204.000 és 50.000*1,03=51.500, vagyis 204.000+51.500=255.500 forintom lesz.)

A megtakarítási számla kamatozási módjai

Ez is 3 féle lehet: fix, változó és változtatható.

- Fix: Ez olyan, mint egy sima lekötésnél, előre megadott időtávra rögzített kamat van, ami nem változik.

- Változó: Változó kamatozású megtakarítási számláról akkor beszélhetünk, ha a szerződésünkben előre rögzített okokból változtathatja a Bank a kamatot (alapkamat változás), pl. az ígért kamat, a jegybanki alapkamat + 0,3%

- Változtatható: A kamatlábat a futamidő alatt a Bank szabadon, indoklás nélkül változtathatja.

Tanács:

Aki valamilyen oknál fogva ezt a megtakarítási formát választja, nagyon nézze meg hogy milyen kamatozású és milyen kamatszámítási módozatú megtakarítási számlát választ! Nem mindegy, hogy sávos vagy lépcsős kamatozású számlát választok (lásd fenti példa), az meg végképp nem mindegy, hogy a Bank szabadon változtatja a kamatot vagy sem.

Megtakarítási számla előnyök

- A megtakarítási számla előnye a likviditásában rejlik, vagyis bármikor hozzáférhető. Teljesen folyószámla jelleggel működik. Indíthatunk innen utalást, fogadhatunk is, valamint készpénz felvételre és befizetésre is van lehetőségünk.

- Előnye, hogy az itt elhelyezett pénzre kb. az infláció értékének megfelelő kamatot kapunk, szemben a folyószámlával. Így a pénzünk nem (sokat) veszít az értékéből.

Megtakarítási számla hátrányok

- Rendszeres díjakat kell fizetni, különben kedvezőtlenebb feltételeket, kevesebb kamatot kapunk.

- Nagyon alacsonyak a kamatok, nem növekszik a pénzünk vásárlói értéke, maximum az értékénél marad.

- Sajnálatos halál esetén csak a törvényes örökös férhet hozzá, és illetékköteles.

Tulajdonképpen a vésztartalékjaink (3-5 havi kereset) tárolására alkalmas lehet egy megtakarítási számla, de vagyon felépítésre és tőkegyűjtésre az alacsony kamata miatt nem a leghatékonyabb megtakarítási forma.

Megtakarítási számlák összehasonlítása

- A megtakarítás devizaneme: HUF

- A minimális megtakarítás összege: 5000 forint

- A megtakarítás elvárt gyakorisága: Tetszőleges

- A kamatfizetés gyakorisága:

- EBKM (%): 2

Ebben a táblázatban azokat a megtakarítási számlákat gyűjtöttük össze, amelyek forintosak és legalább 2%-os betéti kamatot adnak. Így 4 tőkeerős nagy bank konstrukciójára szőkült a kör.

Megtakarítási számlák összehasonlítása

| Intézménynév | Raiffeisen | UniCredit | FHB | Citibank |

| Konstrukció | Raiffeisen Rendszeres Megtakarítási Program | UniCredit Takarékszámla Plusz | Standard FHB Takarékszámla | Új 0 Ft-os díjcsomaghoz tartozó megtakarítási számla |

| Devizanem | HUF | HUF | HUF | HUF |

| Díjfizetés | Tetszőleges | Tetszőleges | Tetszőleges | Tetszőleges |

| Kamatozás | Sávos | Sávos | Lépcsős | Egyszerű |

| EBKM min. | 0,6% | 2,02% | 0,25% | 0% |

| EBKM max. | 2,63% | 3,8% | 3,56% | 3,35% |

A táblázat EBKM minimum és maximum sora az függ a befizetések rendszerességétől és mértékétől is, még az egyszerű kamatozású megtakarítási számla esetén is.

Ezekből az következik, hogy a pénzünk csak számszakilag növekszik, a vásárlói értéke egyáltalán nem, mivel az MNB célja középtávon 3%. Vagyis amennyi kamatot megkapunk, azzal azt érjük el, hogy a pénzünk vásárlói értéke megmarad. Nem is értjük miért megtakarítási számla a neve.

Van jobb a megtakarítási számlánál?

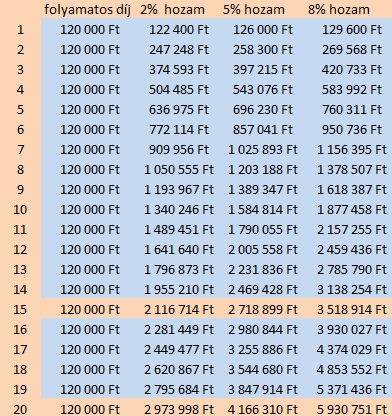

Ez a banki konstrukció remek célt szolgál a már korábban is említett vésztartalék tárolására, elhelyezésére, de nyereség elérésére nem alkalmas. Aki komolyan megtakarítani szeretne, annak vannak a magyar piacon. Hasonlítsunk össze a megtakarítási számlát 10, 15 és 20 éves távon átlagos 2% éves kamattal (legyen egyszerű kamatozású) egy állampapír által biztonságosan elérhető 5%-os éves hozammal és egy menedzselt befektetési alap 8%-os éves hozamával. Egységesen 10.000 forintot teszünk félre mindhárom esetben.

Egyértelműen kiderül, hogy 1 év után látványosan jobban járunk, ha nem a megtakarítási számlát választjuk. 5 évnél már akár 120.000 forint is lehet a különbség, ami pont egy éves megtakarításunk, 10 évnél akár fél millió forint is lehet. Megéri?

Összegzés

A fenti rövid összefoglalóban kielemeztük a megtakarítási számlát. Tételesen végignéztük az előnyeit, a kamatozását, és hogy milyen esetben lehet hasznos. Megnéztük a piac 4 legkedvezőbb megtakarítási számláját, és összehasonlítottuk a kamatokat. Megtakarítási számlával kapcsolatban arra jutottunk, hogy aki komolyan megtakarítani szeretne, az ne indítson magának megtakarítási számlát, mert anyagilag nem éri meg.

Rövidtávra mi azt javasoljuk Önnek, hogy állampapírt válasszon. Közép és hosszútávon pedig a befektetési alapok fogják jelenteni önnek az optimális megoldást, amit keres. Ha kíváncsi rá, hogy mit tudunk Önnek ajánlani a pénzpiacról a megtakarítási számla helyett, keressen meg minket, állunk rendelkezésére.

Ebben a cikkben

Tartalomjegyzék

![]()

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 3 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 3 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Ez is érdekelhet

Három embertípus, akiknek kötelező az életbiztosítás

1 Családos emberek, akik gondoskodni szeretnének a családjuk jövőjéről Családos emberként már nemcsak magadért vagy felelős, hanem a gyermekeidért, a házastársadért vagy élettársadért és az idősödő szüleidért is Többféle formában is gondoskodhatsz róluk, a megtakarításos életbiztosítás esetében nem kell, hogy baj történjen ahhoz, hogy pénzhez jussatok, sőt nemcsak a családod, de még te magad is élvezheted a takarékoskodásod gyümölcsét a lejáratkor A kockázati életbiztosítás...

- Írta: Végh Nóra

- publikálva: 2023. november 12.

- frissítve: 2023. december 06.

- Olvasási idő: 13 perc

Három dolog, amit nem tudtál az életbiztosításokról

1 Az életbiztosítás nemcsak haláleset vagy káresemény esetén térít Az életbiztosításnál nem feltétlenül kell, hogy baj történjen ahhoz, hogy hozzá lehessen férni a pénzhez Sokan tévesen kizárólag a halállal kötik össze, pedig egy jó életbiztosítás annál sokkal többet tud, mintsem hogy csak a halálod után fizessen Nézzük először, mi történik akkor, ha túléled a futamidőt! Életbiztosítást köthetsz kifejezetten megtakarítási céllal is, ez a típus ugyanúgy térít haláleset...

- Írta: Végh Nóra

- publikálva: 2023. november 11.

- frissítve: 2023. november 12.

- Olvasási idő: 9 perc

Biztosítók: ez lehet a szocho hatása a magyarok megtakarításaira

Elmondták a biztosítók, hogy mit várnak a szocho-tól a magyarok megtakarításainál.

- Írta: Veres Patrik

- publikálva: 2023. június 27.

- frissítve: 2023. június 26.

- Olvasási idő: 4 perc